令和5年10月からのインボイス制度導入に伴って、中小事業者の事務負担への配慮から設けられている「簡易課税制度」に対する注目も高まっているようです。

今後ブログ内でインボイスの事に触れる時など、そもそも簡易課税制度って何だ?とならないように今回で基本的な部分をざっくりおさらいです。

消費税の簡易課税制度とは?

簡易課税制度とは消費税の申告をするにあたり選べる計算方法のひとつです。

消費税の計算は「受け取った(売上の)消費税-支払った(仕入れ等の)消費税=納める消費税額」となりますが、原則課税又は本則課税と呼ばれる原則的な計算方法は、課税取引、免税取引、非課税取引、不課税取引に区別し、軽減税率が存在する複数税率の現在では税率の区分も必要となり、手間がかかります。

そこで一定の中小事業者に対して、そのような事務負担を軽減させるために設けられたのがこの簡易課税制度です。

受け取った(売上の)消費税の計算は本則課税と共通していますが、この受け取った消費税を元に、支払った(仕入れ等の)消費税は、受け取った消費税にみなし仕入れ率という一定割合を掛けて概算で計算しちゃおう。という方法で、支払いの消費税を区分する事務負担が軽減されます。

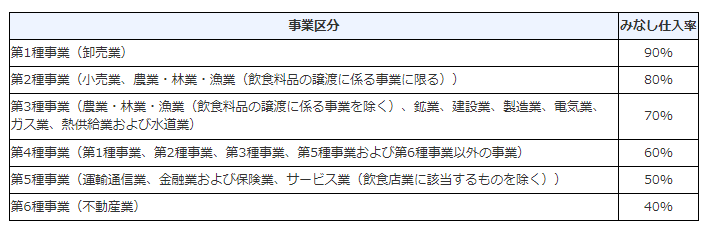

【簡易課税の計算方法】

受け取った(売上の)消費税-受け取った(売上の)消費税✕みなし仕入れ率=当期の消費税額

※国税庁より

要件を満たしていれば簡易課税制度を選択できる

簡易課税制度は、基準期間の課税売上高が5,000万円以下の事業者であれば選択する事ができます。

基準期間とは、原則として個人事業主は2年前(前々年)、法人は2事業年度前(前々事業年度)となります。

なお、選択する際は原則として事前に届出が必要となり、「消費税簡易課税制度選択届出書」を提出する必要があります。

簡易課税制度のメリット

事務負担の軽減を目的としている簡易課税制度ですが、結果的に原則的な計算よりも税額が少なくなるという事があります。

例えば、仕入れを伴わない役務の提供を主とする業種…税理士事務所などの士業はまさにそれですが、役務の提供という売上に対して、人が原価になりますが給料は消費税の区分は不課税となので、原則的な「受け取った(売上の)消費税-支払った(仕入れ等の)消費税」の計算では控除できるものが少なくなります。

それに対して簡易課税の「受け取った(売上の)消費税-受け取った(売上の)消費税✕みなし仕入れ率」で計算すると、受け取った(売上の)消費税を基準に計算するので結果的に税額が少なくなります。

【例】サービス業

売上100(税額10)-給料80(税額0)=利益20

消費税

・原則的な計算:10-0=10

・簡易課税制度:10-10✕50%=5

※ただし、事業の内容によっては逆転して、受け取った消費税にみなし仕入れ率を掛けた方が多くなってしまう事もありますので注意が必要です。

インボイス制度に対する簡易課税制度の影響

インボイス制度に対応するために、適格請求書発行事業者の登録をして課税事業者となることはこれまでと比べて税負担が増える事となります、簡易課税制度を利用する事でその負担を軽減できる可能性があります。

特例で2割特例もありますが、これは別の機会で触れようと思います。

また、計算方法の特性上、取引先から発行されたインボイスの保存が不要となります。

つまり、支払先のインボイス対応の有無に影響を受けません。

このように、インボイス制度における負担を軽減してくれるメリットがあります。

(税額に関しては逆効果となる場合もあります)

ただし、簡易課税制度を選択していても、こちらから取引先に対して適格請求書(インボイス)を交付する場合は適格請求書発行事業者の登録は必要となりますので勘違いしないよう注意が必要です。

編集後記

Twitterで投稿しましたが、昨日WEB会議にもそのまま入れる普段着セットを購入しました。

さっそく今日から着たいところでしたが、本日は姪の入学式のお祝いで焼き肉の予約があり躊躇してしまいました。

ツイートに書いた、「脳から服を選ぶという選択を排除して負担軽減」というのは半分冗談ですが、キリよく明日の月曜日から、スーツのような立ち位置で着回していきたいと思います。

「仕事だぞ」というスイッチを入れる制服のような感覚になると良いな。と考えています。